Égető téma lett a devizahitelesek sorsa. Miután a kormány úgy döntött, megmenti a hitelkárosultakat, elszabadult a véleményáradat. Boldog, boldogtalan elmondja, leírja, összefoglalja, mit, hogyan és miért kellene, vagy semmiképpen nem kellene tenni. A leghatározottabban a kannibálok óbégatnak. Szerintük a devizahitelesek megmentése erkölcstelen tett, az állam társadalommal, illetve a bankokkal akarja megfizettetni a személyes felelőtlenség következményeit. Nem kívánok beleereszkedni a devizahitelezés zűrzavaros bugyraiba, nem tudok utat vágni a hiteles-mentés átláthatatlan bozótjában, de az nyilvánvaló, hogy a felelőtlenségről papoló, a terhek igazságtalan újraosztása miatt háborgó sokaság valamit nem ért, valami igen fontosat elfelejtett megérteni.

Előnyök, hátrányok A devizahitelesek megmentése ellen érvelőkkel vitatkozni kicsit olyan, mint amikor egy igen összetett matematikai képlettel kapcsolatban valaki az egyszeregyet szajkózza, és közben azt gondolja: igaza van, nem is tévedhet, hiszen jól látható, hogy az egyenletben van szorzás. A vulgárkapitalizmus lelkes képviselői a devizahitelezést természetesen az egyéni felelősség szemüvegén át vizsgálják, és eszükbe sem jut, hogy – minden kíméletlensége, személyessége és önműködése dacára – azért a kapitalizmus sem valami spekulatív képződmény, önmagában álló dolog, Ding an sich, hanem szerves része annak a valaminek, amit társadalomnak nevezünk.

A devizahitelesek megmentése ellen érvelőkkel vitatkozni kicsit olyan, mint amikor egy igen összetett matematikai képlettel kapcsolatban valaki az egyszeregyet szajkózza, és közben azt gondolja: igaza van, nem is tévedhet, hiszen jól látható, hogy az egyenletben van szorzás. A vulgárkapitalizmus lelkes képviselői a devizahitelezést természetesen az egyéni felelősség szemüvegén át vizsgálják, és eszükbe sem jut, hogy – minden kíméletlensége, személyessége és önműködése dacára – azért a kapitalizmus sem valami spekulatív képződmény, önmagában álló dolog, Ding an sich, hanem szerves része annak a valaminek, amit társadalomnak nevezünk.

A kapitalizmus hibáiért, a tőkés rend szereplőinek tévedéseiért, a vagyonok és döntések urainak kudarcaiért mindenképpen a társadalom kénytelen jótállni. A mérgezett befektetések miatt csőd felé tántorgó bankok állami megmentése, a piacaikat vesztett nagyvállalatok mesterséges életben tartása, vagy akár a brutális környezetszennyezés következményeinek eltakarítása mind, mind össztársadalmi feladat. Akár tetszik ez nekünk, akár nem. Ebből a szempontból teljesen mindegy az, hogy az állam, az adófizetők pénzén a bankokat, azaz a befektetőket menti, vagy az adósokat próbálja segíteni. Mindegy, mert a rendszer fenntartása érdekében hozott áldozat mindenképpen azokat terheli, akik nem tehetnek semmiről, akik csak egyszerűen élvezik a rendszer előnyeit és elszenvedik hátrányait.

Jólét és nyomor Most persze, most, hogy a hitelkárosultak megmentése napirendre került, sokan próbálják úgy beállítani a kapitalizmus folyamatait, mintha abban a nyereség és a veszteség lehetősége a vállalkozó szelleműeket érintené, s mivel a vállalkozó szellem a módosabbak luxusa, ezért elsősorban a középosztály játszótere volna. Bokros Lajos például efféléket írt a minap: „Ha a devizahitelek átváltásából fakadó veszteséget az állam átvállalja, akkor világosan ki kell jelenteni, hogy ez az adófizetők terhére történik. Azokéra, akik semmilyen hitelt sem tudtak felvenni, mert szegények. Azokéra, akik a válságot nem hiteltartozásuk növekedése, hanem például munkanélküliség, vagy más jövedelmeik jelentős mértékű csökkenése formájában szenvedik el. Vajon igazságos-e a devizahitelesek terhein enyhíteni úgy, hogy a válság más súlyos kárvallottainak terheit növeljük?”

Most persze, most, hogy a hitelkárosultak megmentése napirendre került, sokan próbálják úgy beállítani a kapitalizmus folyamatait, mintha abban a nyereség és a veszteség lehetősége a vállalkozó szelleműeket érintené, s mivel a vállalkozó szellem a módosabbak luxusa, ezért elsősorban a középosztály játszótere volna. Bokros Lajos például efféléket írt a minap: „Ha a devizahitelek átváltásából fakadó veszteséget az állam átvállalja, akkor világosan ki kell jelenteni, hogy ez az adófizetők terhére történik. Azokéra, akik semmilyen hitelt sem tudtak felvenni, mert szegények. Azokéra, akik a válságot nem hiteltartozásuk növekedése, hanem például munkanélküliség, vagy más jövedelmeik jelentős mértékű csökkenése formájában szenvedik el. Vajon igazságos-e a devizahitelesek terhein enyhíteni úgy, hogy a válság más súlyos kárvallottainak terheit növeljük?”

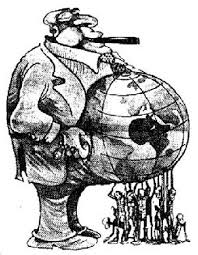

A nagybajuszú bankár úgy tesz, úgy érvel, úgy csavarja a szót, mintha a nincstelenek valami rendszeren kívüli tényezők volnának. Mintha nem éppen a kapitalizmus csinált volna belőlük földönfutót, mintha a bankoknak, tőkéknek, nagyvállalatoknak az ég egy adta világon semmi közük nem volna a szegények szegénységéhez. Mintha nem éppen bankrendszer okozta volna azt a válságot, amelynek nyomán ezeknek az embereknek el kellett szenvedniük a munkanélküliséget, illetve jövedelmeik csökkenését. Mintha a legszegényebbeknek módja volna arra, hogy elkerüljék a rendszer hibáiból eredő össztársadalmi felelősség rájuk eső részét.

Akik persze egy kicsit is ismerik ennek a rendszernek a logikáját, azok tudják: a mi európai jólétünk a szegények – immár Európába is betüremkedő – harmadik világából táplálkozik.

Munkaadók De ne fűzzük tovább a rendszerkritikus szálat. A devizahitelesek megmentése szempontjából ez úgyis csak távoli vonulata a problémának. Az aktuális kérdést ugyanis inkább úgy vetik föl az emberevők, vajon miért kellene megmenteni azokat, akik mostanáig élvezték az olcsó hitel előnyeit, most viszont, hogy drága lett a kölcsön, sírnak-rínak, követelőznek.

De ne fűzzük tovább a rendszerkritikus szálat. A devizahitelesek megmentése szempontjából ez úgyis csak távoli vonulata a problémának. Az aktuális kérdést ugyanis inkább úgy vetik föl az emberevők, vajon miért kellene megmenteni azokat, akik mostanáig élvezték az olcsó hitel előnyeit, most viszont, hogy drága lett a kölcsön, sírnak-rínak, követelőznek.

Az érvelés mögött a kapitalizmus lelkes apologétáinak meggyőződése áll, akik a társadalmi hozzájárulás mértéke szerint is igyekeznek különbséget tenni a megmentendők között. Olyanokat mondanak, hogy a nagyvállalat milliónyi embernek ad munkát, a bank pedig éppen ahhoz járul hozzá, hogy a nagyvállalat ezt megtehesse, tehát elsősorban őket kell menteni. Ezenközben a hitelt felvevő, felelőtlen polgár nem ad munkát senkinek, csak megveszi hülye plazmatévéjét, megépíti giccses palotáját, él, mint a tücsök a nyáron. Most, hogy, íme, eljött az ősz, ugyan miért kellene megmenteni őt?

Nem sokban különbözik ez a gondolatmenet a feljelentők, a zsidó-, sváb-, és kulákvagyonba beköltözők, az egymást kiforgatók, az örökség felett civakodók gondolkodásától. És nem csupán azért, mert egymásért, ha törik, ha szakad felelősek vagyunk, hanem azért is, és főleg azért, mert a bajba jutott hitelfelvevők legalább akkora mértékben hozzájárultak közös jólétünkhöz, mint a bankok és nagyvállalatok.

A devizahitelek állománya ma 3500 milliárd forint, ami a bruttó hazai termék 12%-ának felel meg. Ezt az irdatlan mennyiségű pénzt vették föl a hitelkárosultak, és ezt az irdatlan pénztömeget pumpálták bele a hazai gazdaságba. Úgy, hogy azért személyes felelősséget vállaltak. Vásárlásaik, lakásépítéseik, és egyáltalán bárminemű költekezéseik mind-mind a nemzetgazdaságot gyarapították. Munkát adtak a kőművesnek, az autóneppernek, ezernyi kisiparosnak, piacot teremtettet tucatnyi nagyvállalatnak. Hogy ők csak maguk előnyére vették fel azt a hitelt, éppen olyan hazugság, mint a gonosz háttérhatalomról szőtt rémmese. Aki ilyesmiben hisz, aki ilyesmit állít, aki ennyire takarékosan bánik gondolkodási képességeivel, az mindenféle egyéb aljasságra is képes.

A devizahitelesek megmentésére éppen azért van szükség, mert az a pénz, amit ők annak idején a magyar gazdaságba beletettek, most kamatos kamattal együtt áramlik ki az országból. Ez a tény pedig lényegében független attól, hogy a hitelkárosultak a maguk döntését felelősen vagy felelőtlenül hozták meg. A hitelkárosultak megmentése nem pusztán és nem elsősorban szociális, vagy politikai kérdés, hanem legsúlyosabb nemzetgazdasági problémáink egyike, társadalmi értelemben pedig a latinamerikanizálódás – azaz a szegények és gazdagok közötti különbség növekedésének, a középosztály kiürülésének – folyamatait megfékező, de legalábbis lassító intézkedés. Minden más megközelítés önző ostobaság, vagy tudatos torzítás.

Ha tetszett a bejegyzés, ha örömmel olvasod a BASK (Boldogok a sajtkészítők) megrázóan provokatív, üdítően szellemes és elkeserítően valósághű írásait, lájkold a BASK facebook oldalát, oszd meg barátaiddal a felszabadító, vagy éppen felháborító cikkeket, mert előfordul, hogy egyébként izgalmas posztok nem kerülhetnek ki az Index címoldalára.

{kind=link}

Az utolsó 100 komment: